Υπερφορολόγηση, πληθωρισμός, αλλά και μία σειρά «τιμωρητικών» φόρων κατά τη διάρκεια των αλλεπάλληλων οικονομικών κρίσεων υποβαθμίζουν συστηματικά το επίπεδο ζωής των Ελλήνων, με τις αιτήσεις - ρεκόρ του market pass να αποτελούν ίσως το πειστικότερο τεκμήριο της «φτωχοποίησης» των πολιτών.

Την ίδια στιγμή στην Ελλάδα το κόστος των αγαθών βρίσκεται στον ευρωπαικό μέσο όρο, κανόνα τον οποίο δεν ακολουθούν όμως και τα εισοδήματα των Ελλήνων.

Και παρά το γεγονός ότι μια σειρά από φόρους θεσπίστηκαν από το 2010 και μετά προκειμένου να ενισχυθούν τα κρατικά ταμεία, η μέθοδος αποδείχτηκε αναποτελεσματική και με βαριές επιπτώσεις για τα πραγματικά εισοδήματα των ατόμων και των νοικοκυριών. Η υπερφορολόγηση κατά τις περιόδους των κρίσεων το διάστημα 2008 - 2021, φαίνεται ότι όχι μόνο επιδεινώνει σημαντικά το επίπεδο διαβίωσης των πολιτών, αλλά και οδηγεί στο παράδοξο της μείωσης των κρατικών εσόδων σε σχέση με τα ποσά που θα εισπράττονταν με χαμηλότερους συντελεστές.

Το συμπέρασμα αυτό τεκμηριώνει η διπλή μελέτη που δημοσίευσε το Κέντρο Φιλελεύθερων Μελετών (ΚΕΦΙΜ) και υπογράφουν ο καθηγητής στο Πανεπιστήμιο Πελοποννήσου και Πρόεδρος του Κέντρου Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ), Παναγιώτης Λιαργκόβας και ο Συντονιστής Ερευνητικών Προγραμμάτων του ΚΕΦΙΜ και Υποψήφιος Διδάκτωρ του Πανεπιστημίου Μακεδονίας, Κωνσταντίνος Σαραβάκος.

Σύμφωνα με τα συμπεράσματα της μελέτης, η υπερφορολόγηση και ο πληθωρισμός μείωσαν σημαντικά την αγοραστική δύναμη των νοικοκυριών χωρίς να αποφέρουν τα αντίστοιχα προσδοκώμενα κρατικά έσοδα. «Η Ελλάδα βρισκόταν στην λάθος πλευρά της καμπύλης του Laffer, δηλαδή η αύξηση των φόρων απέφερε λιγότερα έσοδα στο κράτος από αυτά που θα μπορούσε να έχει με μικρότερο φορολογικό συντελεστή», σημειώνουν χαρακτηριστικά οι μελετητές.

Από τα κύρια ευρήματα προκύπτει ότι:

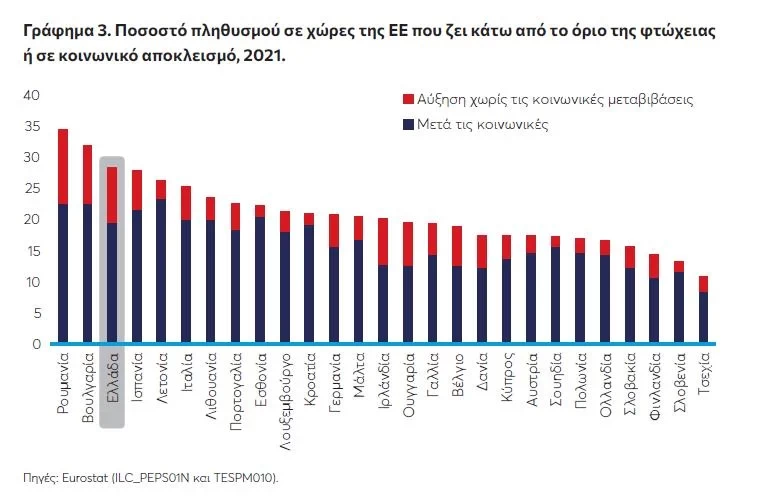

Το 2021 η Ελλάδα είχε το τρίτο υψηλότερο ποσοστό πολιτών κάτω από το όριο της φτώχειας ή σε κοινωνικό αποκλεισμό ανάμεσα στις 27 χώρες της ΕΕ, ενώ μετά τις κοινωνικές μεταβιβάσεις το αντίστοιχο ποσοστό ήταν το όγδοο υψηλότερο ανάμεσα στις 27 χώρες της ΕΕ.

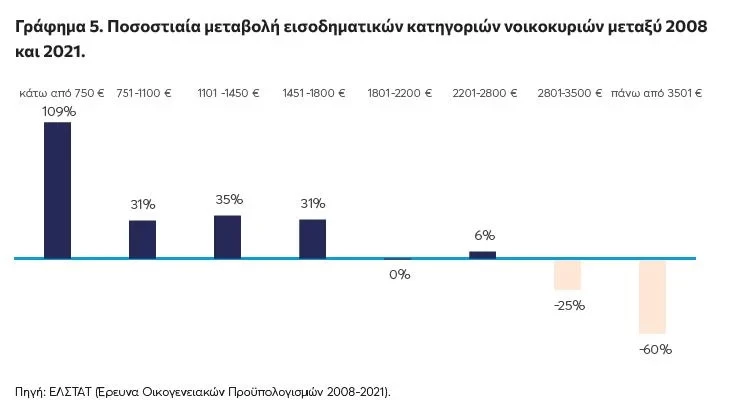

Το 2021, τα ελληνικά νοικοκυριά που ζούσαν με μηνιαίο εισόδημα κάτω των 750 ευρώ αυξήθηκαν κατά 109% σε σύγκριση με το 2008, ενώ τα νοικοκυριά που ζούσαν με μηναίο εισόδημα άνω των 3.501 ευρώ μειώθηκαν κατά 60%. Αλλωστε από το 2008 μέχρι το 2021 στην Ελλάδα χάθηκε το 11% του κατά κεφαλήν εισοδήματος (σε μονάδες αγοραστικής δύναμης). Πολλά από τα νοικοκυριά που ζούσαν με μηνιαίο εισόδημα άνω των 3.500 ευρώ είτε μετακινήθηκαν σε χαμηλότερη εισοδηματική κατηγορία ή μετανάστευσαν προς άλλες χώρες της ΕΕ. Ετσι, ενώ το 2008 αντιπροσώπευαν το 22,2% του συνόλου των νοικοκυριών, το 2021 μειώθηκαν σε 8,9% του συνόλου, 13,3 ποσοστιαίες μονάδες.

Το 2021, η δαπάνη των νοικοκυριών αυξήθηκε για φαγητό και μη οινοπνευματώδη ποτά (+2 ποσοστιαίες μονάδες), υγεία (+1 ποσοστιαία μονάδα), αγαθά νοικοκυριού (+0,7 ποσοστιαίες μονάδες), ενώ μειώθηκε για ξενοδοχεία και εστιατόρια (-2,2 ποσοστιαίες μονάδες), αναψυχή και πολιτισμό (-1,2 ποσοστιαίες μονάδες) και ρουχισμό (-0,8 ποσοστιαίες μονάδες). Το φαγητό και τα μη αλκοολούχα ποτά μαζί με την στέγαση αντιπροσώπευαν το 36,7% της συνολικής δαπάνης των νοικοκυριών, αυξημένα σημαντικά σε σχέση με το 2008, όταν το αντίστοιχο ποσοστό βρισκόταν στο 27,6% ή 9,1 ποσοστιαίες μονάδες χαμηλότερα.

Τη δεκαετία της κρίσης, η δαπάνη των νοικοκυριών αυξήθηκε για φαγητό και μη οινοπνευματώδη ποτά, στέγαση, οινοπνευματώδη ποτά και είδη καπνού, εκπαίδευση, υγεία και επικοινωνίες.

Οι φορολογούμενοι στην Ελλάδα φαίνεται να πληρώνουν τιμές κοντά στον μέσο όρο της ΕΕ στα αγαθά, αλλά με εισοδήματα αρκετά κάτω από τον μέσο όρο της ΕΕ (σε μονάδες αγοραστικής δύναμης).

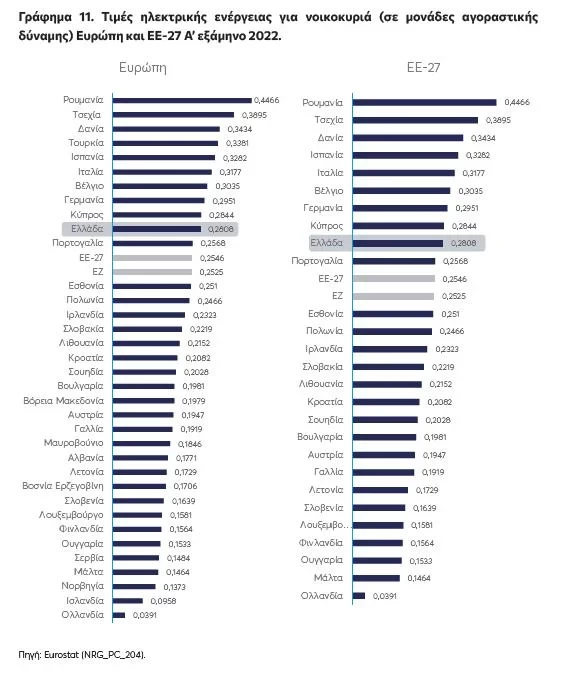

Οι φόροι στην Ελλάδα αυξάνουν το κόστος του ηλεκτρισμού σε σχέση με τον μέσο όρο της ΕΕ. Η Ελλάδα, στο πρώτο εξάμηνο του 2022 είχε την 10η ακριβότερη τιμή ηλεκτρικής ενέργειας ανάμεσα σε 35 ευρωπαϊκές χώρες, ενώ, αντίστοιχα, ανάμεσα στις 27 χώρες της ΕΕ ερχόταν 9η.

Στην δεκαετία της κρίσης, οι Ελληνες πολίτες είχαν φτάσει να εργάζονται για το κράτος μέχρι και 186 από τις 365 ημέρες του χρόνου. Και μπορεί κατά την περίοδο 2018-2021 η φορολογική επιβάρυνση στην Ελλάδα να μειώθηκε, ωστόσο, η Εισηγητική έκθεση του Κρατικού Προϋπολογισμού το 2023 εκτιμά πως το 2022 τα φορολογικά έσοδα (άμεσοι φόροι, έμμεσοι φόροι, φόροι κεφαλαίου, κοινωνικές εισφορές) ανήλθαν στο 50,3% του εκτιμώμενου Καθαρού Εθνικού Εισοδήματος.

Δεν είναι τυχαίο ότι το 2020 η Ελλάδα είχε μία από τις μεγαλύτερες φορολογικές επιβαρύνσεις στην Ευρώπη, ενώ παράλληλα κατέγραφε υψηλό μέγεθος παραοικονομίας (7η χειρότερη επίδοση) και χαμηλή ανταγωνιστικότητα φορολογίας επιχειρήσεων (8η χειρότερη επίδοση), ανάμεσα στις 29 ανεπτυγμένες.

Την ίδια στιγμή, παρά την αυξανόμενη φορολογική επιβάρυνση την προηγούμενη δεκαετία, ούτε η κοινωνική πολιτική που ασκήθηκε φαίνεται να απέδωσε καρπούς. Το 2021 η Ελλάδα είχε το τρίτο υψηλότερο ποσοστό πολιτών κάτω από το όριο της φτώχειας ή σε κοινωνικό αποκλεισμό ανάμεσα στις 27 χώρες της ΕΕ, ενώ μετά τις (σημαντικές) κοινωνικές μεταβιβάσεις το αντίστοιχο ποσοστό ήταν το 8ο υψηλότερο ανάμεσα στις 27 χώρες της ΕΕ.

Αν και – όπως υπογραμμίζουν οι μελετητές - οι αιτίες της πρόσφατης αύξησης του κόστους διαβίωσης στην Ελλάδα δεν φαίνεται να είναι ενδογενείς, καθώς κυρίως οφείλονται στην διεθνή ενεργειακή κρίση (πανδημία και εισβολή της Ρωσίας στην Ουκρανία), «μέρος αυτών των προβλημάτων οφείλεται επίσης σε χρόνιες αδυναμίες της ελληνικής οικονομίας, μετά από μία δεκαετία σημαντικής οικονομικής κρίσης». Ετσι, παρόλο που η συνολική φορολογική επιβάρυνση εκλογικεύτηκε τα τελευταία χρόνια κυρίως για τις επιχειρήσεις και ορισμένες περιπτώσεις αγαθών και υπηρεσιών, «η φορολογική επιβάρυνση, ειδικά για τα φυσικά πρόσωπα και από φόρους κατανάλωσης όπως ο ΦΠΑ και οι ειδικοί φόροι κατανάλωσης, παραμένει υψηλή, ενώ το 2022 αναμένεται να αυξηθεί».

Στη διπλή μελέτη γίνεται αναφορά και στο market pass, για το οποίο επισημαίνεται πως «στον βαθμό που ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο, παραμένει το ερώτημα εάν τα μέτρα της κυβέρνησης περισσότερο θα εντείνουν τις πληθωριστικές πιέσεις, παρά θα τις συγκρατήσουν».

Φόροι χωρίς όφελος για τα κρατικά ταμεία

Οι απότομες αυξήσεις της φορολόγησης στη δεκαετία της κρίσης είχαν ως αποτέλεσμα τη μείωση των κρατικών εσόδων από τον Ειδικό Φόρο Κατανάλωσης και τον ΦΠΑ, ενώ μια σειρά φόρων, όπως στα οινοπνευματώδη ποτά και τον καπνό, οδήγησε:

στην υποχώρηση της νόμιμης δραστηριότητας (απασχόληση, φορολόγηση νόμιμων επιχειρήσεων),

τη μείωση των νόμιμων ποσοτήτων και την αύξηση των παρανόμων (οι οποίες και δεν ελέγχονται για την ασφάλειά τους και για ζητήματα υγιεινής και επιβαρύνουν έτσι περαιτέρω τη δημόσια υγεία), την αύξηση των τιμών για τους πολίτες.

Είναι χαρακτηριστικό ότι ο φόρος στο κρασί καταργήθηκε 3 χρόνια μετά την εισαγωγή του καθώς απέφερε κρατικά έσοδα λιγότερο από το 30% των αρχικών εκτιμήσεων και ταυτόχρονα μείωσε τη νόμιμη επιχειρηματικότητα, οδηγώντας σε μια έμμεση απώλεια εσόδων για το κράτος.

Ο Ειδικός Φόρος Κατανάλωσης οινοπνευματωδών ποτών στην Ελλάδα είναι υψηλός σε σύγκριση με άλλες χώρες της ΕΕ, ενώ παράλληλα είναι €1.400 ευρώ υψηλότερος (ανά εκατόλιτρο αιθυλικής αλκοόλης) από τον μέσο όρο των γειτονικών και ανταγωνιστριών ως προς τον τουρισμό χωρών.

Αντίστοιχα και η αύξηση στη φορολόγηση του καπνού από την 1/1/2017 που ακολούθησε μια σειρά άλλων αυξήσεων, οδήγησε την Ελλάδα στο να έχει έναν από τους υψηλότερους φόρους στον καπνό στην ΕΕ. Αυτό με τη σειρά του έφερε σημαντική μείωση στις πωλήσεις των νόμιμων τσιγάρων και αύξηση των ψευδεπώνυμων και λαθραίων.

Σε ό,τι αφορά τα καύσιμα, σύμφωνα με τη Eurostat, η Ελλάδα έχει την ακριβότερη αμόλυβδη βενζίνη και από τις υψηλότερες τιμές για καύσιμα ντίζελ στην Ευρωζώνη και κατατάσσεται μεταξύ των χωρών με τις υψηλότερες τιμές υγρών καυσίμων στην ΕΕ συνολικά.

Οπως υπογραμμίζεται στη μελέτη, «Η αύξηση της τιμής οδήγησε πρώτα απ’ όλα σε απώλεια κοινωνικής ευημερίας (σε μείωση του διαθέσιμου εισοδήματος για μια δεδομένη μετακίνηση ή σε μείωση των μετακινήσεων), σε αντικατάσταση με πιο περιβαλλοντικώς βλαπτικές μεθόδους θέρμανσης (πχ. τζάκια) και είχε επίσης σημαντικές επιπτώσεις στην αλυσίδα της αξίας, καθώς η Ελλάδα δεν είχε επενδύσει τα χρόνια που προηγήθηκαν σε συνδυασμένες μεταφορές, ιδίως σε σιδηροδρομικές μεταφορές, σε κέντρα υλικοτεχνικής στήριξης (logistics) και τη διασύνδεση των λιμένων, των κέντρων παραγωγής και των κέντρων κατανάλωσης».

Ο πιο παράλογος φόρος

Ως ο πλέον «αποτυχημένος φόρος» με «εξωπραγματικές προσδοκίες» περιγράφεται από τον κ. Λιαργκόβα ο φόρος πολυτελείας, ο οποίος εισήχθη το 2010 με το πρώτο κύμα των μέτρων για την αντιμετώπιση της κρίσης και αφορούσε από ακριβά αυτοκίνητα και τζιπ μέχρι ιδιωτικά αεροσκάφη, χρυσά ρολόγια, ακριβά κοσμήματα (άνω των €1.000 για τους νομοταγείς), φανταχτερά πετράδια μέχρι… πολυτελείς δερμάτινες τσάντες και παπούτσια. Ο νομοθέτης προσδοκούσε από αυτόν τον φόρο ετήσια έσοδα άνω των €100 εκ. (σύμφωνα με την έκθεση του Γενικού Λογιστηρίου του Κράτους) στον προϋπολογισμό του 2011, αλλά τελικά εισπράχθηκαν €5,17 εκ. (δεδομένα του 2013), δηλαδή περίπου 4,3% των ετήσιων εκτιμώμενων εσόδων, ενώ σε πιο πρόσφατα έτη, μετά την σταδιακή αφαίρεση και διεύρυνση των εξαιρέσεων, τα έσοδα φτάνουν τα περίπου €5 εκ. ετησίως.

Σύμφωνα με τον καθηγητή, ο φόρος πολυτελείας αποτελεί την πιο χαρακτηριστική περίπτωση δημοσιονομικά αναποτελεσματικής υπερφορολόγησης στην Ελλάδα. Από το ιστορικό του, το οποίο παραθέτει, προκύπτει ότι ο νομοθέτης αναγκάστηκε να τον τροποποιήσει επανειλημμένως (τουλάχιστον 15 φορές) για να ...εξαιρεθούν οι νεκροφόρες και οι αστυνομικές κλούβες (που απ’ ό,τι φαίνεται σύμφωνα με τον αρχικό νομοθέτη ήταν αγαθά υπερ-πολυτελείας) και να διευκρινιστεί η εφαρμογή του φόρου στην περίπτωση των δερμάτων από… ψάρια.

Υπό το βάρος των αντιδράσεων των αγανακτισμένων Ελλήνων παραγωγών γούνας, ο νομοθέτης στη συνέχεια εξαίρεσε από τον φόρο τις χονδρικές πωλήσεις αγαθών που χρησιμοποιούνται ως ενδιάμεσο προϊόν για την επεξεργασία των γουνών που παράγονται εγχωρίως.

Ο νομοθέτης μάλιστα χρειάστηκε να παρέμβει εκ νέου προκειμένου να εξαιρέσει από αυτόν αυτοκίνητα που δωρίζονται στην αστυνομία, την πυροσβεστική και την ακτοφυλακή.

«Φυσικά, το κράτος ποτέ δεν εκτίμησε τη ζημιά που υπέστησαν, για παράδειγμα, οι Έλληνες κοσμηματοπώλες από την επιβολή του φόρου», αναφέρει ο κ. Λιαργκόβας εξηγώντας ότι ο φόρος κατέστησε απαγορευτική την εισαγωγή ημιεπεξεργασμένων κοσμημάτων και πολύτιμων λίθων, ως ενδιάμεσο προϊόν για την επεξεργασία και την επανεξαγωγή κοσμημάτων. Οι τεχνικές λεπτομέρειες της εφαρμογής του νόμου σημαίνουν, για παράδειγμα, ότι οι εισαγωγές ευνοούνται έναντι των εγχωρίως παραχθέντων κοσμημάτων αξίας άνω των €1.000.

«Η επιβολή του φόρου δημιούργησε ουσιαστική ζημιά σ’ αυτόν τον πολύ αξιόλογο κλάδο της ελληνικής οικονομίας που έχει μια ενδιαφέρουσα αλυσίδα αξίας η οποία περιλαμβάνει πολλές μικρομεσαίες επιχειρήσεις αλλά και μεγάλες εθνικές επωνυμίες και συνδέεται άμεσα με τον τουρισμό υψηλής ποιότητας. Θα πρέπει να επισημανθεί ότι φόρος πολυτελείας δεν υπάρχει στις γειτονικές με την Ελλάδα χώρες όπως η Βουλγαρία και η Τουρκία, καθώς επίσης και στην Ιταλία που είναι η βασική ανταγωνίστρια χώρα της Ελλάδας εντός της ΕΕ. Έτσι, το κράτος οδήγησε έξω από τη χώρα τις σχετικές δραστηριότητες και απέκλεισε τις ελληνικές εταιρίες από διεθνείς αλυσίδες αξίας καθώς, για παράδειγμα, οι ξεναγοί ενθαρρύνουν τους επιβάτες κρουαζιερόπλοιων να αποφεύγουν την Ελλάδα σε ό,τι αφορά αγορές κοσμημάτων υψηλής αξίας».

Ethnos.gr